1.4GW/8.2GWh

2023 માં કમિશન્ડ લોંગ-ટર્મ એનર્જી સ્ટોરેજની વૈશ્વિક સ્થાપિત ક્ષમતા

650GW/1,877GWh

2030 ના અંત સુધી વૈશ્વિક સંચિત સ્થાપિત ઊર્જા સંગ્રહ ક્ષમતાની આગાહી

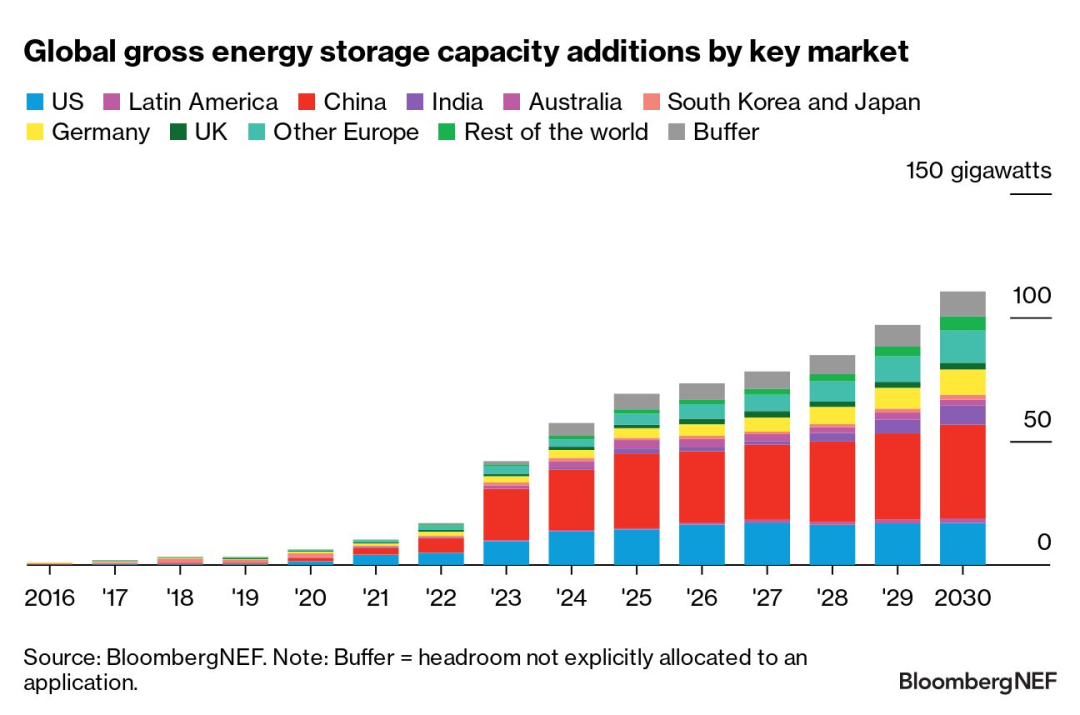

સંશોધન મુજબ, 2023માં 42GW/99GWh સાથે વૈશ્વિક સ્થાપિત ઊર્જા સંગ્રહ ક્ષમતામાં વિક્રમજનક વધારો થવાની ધારણા છે.અને 2030માં 110GW/372GWh ના વાર્ષિક વધારા સાથે, 2030 સુધીમાં 27% ના CAGR પર વૃદ્ધિ થવાની ધારણા છે, જે 2023 માટે અપેક્ષિત આંકડો કરતાં 2.6 ગણો છે.

લક્ષ્યાંકો અને સબસિડીઓ પ્રોજેક્ટ ડેવલપમેન્ટ અને પાવર માર્કેટ રિફોર્મ્સમાં અનુવાદ કરી રહી છે જે ઊર્જા સંગ્રહની તરફેણ કરે છે.જમાવટની આગાહીઓનું ઉપરનું પુનરાવર્તન ઊર્જા સમય-શિફ્ટની માંગને કારણે નવા પ્રોજેક્ટ્સની લહેર દ્વારા ચલાવવામાં આવે છે.બજારો વધુને વધુ ક્ષમતા સેવા (ક્ષમતા બજારો સહિત) તરીકે ઊર્જા સંગ્રહ તરફ જોઈ રહ્યા છે.

ટેક્નોલોજીના મોરચે, નિકલ-મેંગેનીઝ-કોબાલ્ટ (NMC) મટિરિયલ સિસ્ટમ્સનો ઉપયોગ કરતી લિથિયમ-આયન બેટરીઓ લિથિયમ આયર્ન ફોસ્ફેટ (LFP) બેટરીની તુલનામાં તેમની પ્રમાણમાં ઊંચી કિંમતને કારણે બજારહિસ્સો ગુમાવી રહી છે.લિ-આયન બેટરીઓ ઉપરાંત, વૈકલ્પિક તકનીકો મુખ્યત્વે લાંબા-ગાળાની ઊર્જા સંગ્રહ (LDES) જરૂરિયાતો પર ધ્યાન કેન્દ્રિત કરે છે તે મર્યાદિત રહે છે, જેમાં વૈશ્વિક સ્તરે માત્ર 1.4GW/8.2GWh સ્થાપિત ક્ષમતા કાર્યરત છે.એશિયા-પેસિફિક ક્ષેત્રે 2020 થી નવી સ્થાપિત ક્ષમતાનો 85% હિસ્સો ધરાવે છે.

યુરોપ, મધ્ય પૂર્વ અને આફ્રિકા (EMEA) 2030 સુધીમાં વાર્ષિક ઉર્જા સંગ્રહ જમાવટમાં (GW માં) 24% હિસ્સો ધરાવે છે. આ પ્રદેશ 2022 માં સ્થાપિત ઊર્જા સંગ્રહ ક્ષમતામાં 4.5GW/7.1GWh ઉમેરી રહ્યું છે, જર્મની અને ઇટાલી અમારી અગાઉની અપેક્ષાઓ કરતાં વધી રહ્યા છે. ઘરગથ્થુ બેટરી સ્ટોરેજ ઇન્સ્ટોલેશન માટે.ઘરગથ્થુ બેટરીઓ હવે આ પ્રદેશમાં ઊર્જા સંગ્રહની માંગનો સૌથી મોટો સ્ત્રોત છે, અને આ 2025 સુધી યથાવત રહેશે. વધુમાં, 2023માં €1 બિલિયન ($1.1 બિલિયન) થી વધુ સબસિડી ઊર્જા સંગ્રહ પ્રોજેક્ટ્સ માટે ફાળવવામાં આવી છે, જે તેને ટેકો આપે છે. ગ્રીસ, રોમાનિયા, સ્પેન, ક્રોએશિયા, ફિનલેન્ડ અને લિથુઆનિયામાં નવા અનામત પ્રોજેક્ટ્સની શ્રેણી.EMEA માં સંચિત સ્થાપિત ક્ષમતા 2030 ના અંત સુધીમાં 114GW/285GWh સુધી પહોંચી જશે, જે GWની શરતોમાં 10-ગણો વધારો છે, જેમાં યુકે, જર્મની, ઇટાલી, ગ્રીસ અને તુર્કી નવી ક્ષમતાના સંદર્ભમાં અગ્રણી છે.

એશિયા-પેસિફિક સ્થાપિત ઊર્જા સંગ્રહ ક્ષમતા (જીડબલ્યુમાં)માં તેની આગેવાની જાળવી રાખે છે અને 2030માં નવા ક્ષમતા વધારામાં લગભગ અડધો (47%) હિસ્સો ધરાવે છે. મોટા પાયે પવન માટે ટોચથી નીચેની ફરજિયાત આવશ્યકતાઓને કારણે ચીનની લીડ મોટા ભાગે છે. અને PV ઊર્જા સંગ્રહથી સજ્જ હશે.અન્ય બજારોએ પણ ઊર્જા સંગ્રહને પ્રોત્સાહન આપવા માટે નવી નીતિઓ વિકસાવી છે.દક્ષિણ કોરિયા પુનઃપ્રાપ્ય ઉર્જાનો ત્યાગ ઘટાડવા માટે ઉર્જા સંગ્રહ બિડ રાખશે અને તેના વાણિજ્યિક ઊર્જા સંગ્રહ ઉદ્યોગને પુનર્જીવિત કરવા માટે નવી નીતિ જારી કરી છે.ઓસ્ટ્રેલિયા અને જાપાન બંને સ્વચ્છ અને સ્થિર ક્ષમતા માટે નવી ક્ષમતા બિડ કરી રહ્યા છે, લાંબા ગાળાની ક્ષમતા ટેરિફ ઓફર કરીને સ્ટોરેજ ઇન્સ્ટોલેશનની તરફેણ કરી રહ્યાં છે.ભારતની નવી આનુષંગિક સેવાઓ જથ્થાબંધ બજારમાં સ્થિર ઊર્જા સંગ્રહ માટે તકો પૂરી પાડી શકે છે.અમે 2030 માં એશિયા-પેસિફિકમાં સંચિત ઊર્જા સંગ્રહ જમાવટ (GW માં) માટે અમારી આગાહી 42% થી વધારીને 39GW/105GWh કરી છે, મુખ્યત્વે ચીન માટે આગાહીના દૃષ્ટિકોણ અને પદ્ધતિસરના માર્ગદર્શન અપડેટને કારણે.

અમેરિકા અન્ય પ્રદેશોથી પાછળ છે અને 2030 માં GW માં તૈનાત ક્ષમતાના 18% હિસ્સો ધરાવે છે. યુનાઇટેડ સ્ટેટ્સમાં વિસ્તરતું ભૌગોલિક વિતરણ અને ઊર્જા સંગ્રહ જમાવટ પ્રવૃત્તિનો અવકાશ સૂચવે છે કે તે યુએસ ઉપયોગિતાઓ માટે ડીકાર્બોનાઇઝેશન વ્યૂહરચનાનો મુખ્ય પ્રવાહ બની ગયો છે.કેલિફોર્નિયા અને દક્ષિણપશ્ચિમમાં, અપેક્ષિત કરતાં વધુ ઉર્જા સંગ્રહ ખર્ચને કારણે વિલંબિત પ્રોજેક્ટ્સ આખરે ગ્રીડ સાથે જોડાઈ રહ્યા છે.ચિલીના કેપેસિટી માર્કેટમાં માર્કેટ રિફોર્મ્સ લેટિન અમેરિકામાં ઉભરતા એનર્જી સ્ટોરેજ માર્કેટમાં નવી ઇન્સ્ટોલ કરેલી ક્ષમતાના વધારાને વેગ આપવાનો માર્ગ મોકળો કરી શકે છે.

ઉર્જા સંગ્રહમાં 10 વર્ષથી વધુનો અનુભવ અને વૈશ્વિક સ્તરે 2GWh ની કુલ ક્ષમતા સાથે 50 થી વધુ પ્રોજેક્ટ્સ સાથે, Dowell Technology Co., Ltd. ગ્રીન એનર્જીને પ્રોત્સાહન આપવાનું ચાલુ રાખશે અને વિશ્વના ટકાઉ ઊર્જા તરફ સંક્રમણને આગળ ધપાવશે!

પોસ્ટનો સમય: ઑક્ટો-17-2023